Le dernier budget fédéral prolonge l’Incitatif à l’achat d’une première propriété (IAPP) jusqu’au 31 mars 2025.

Qu’est-ce que c’est ?

C’est un prêt sans intérêt qu’il faudra rembourser plus tard. Au moment du remboursement, le montant du prêt sera calculé en fonction de la valeur de la maison. C’est pour cette raison que ce prêt est aussi appelé prêt hypothécaire avec participation.

À court terme, ce prêt a pour but de réduire les paiements hypothécaires et de permettre à des personnes qui ont moins de 20 % de mise de fonds de devenir propriétaires.

Voici un exemple donné sur le site du Gouvernement du Canada, Stratégie nationale du logement.

Vous achetez une maison à 200 000 $ donc vous obtiendrez un prêt de 5 % soit 10 000 $. Vous vendez plus tard cette maison 300 000 $ et vous devrez rembourser 5 % soit 15 000 $. Le prêt vous aura alors coûté 5 000 $.

Comment ça fonctionne ?

L’IAPP prête 5 % du prix d’achat d’une maison déjà existante pour l’appliquer sur la mise de fonds. Si l’acquéreur choisit une maison neuve, le taux de 5 % peut passer à 10 %. Le but est d’encourager la construction et de réduire les problèmes de logement.

Est-ce un programme intéressant ?

Pour mieux évaluer, prenons un autre exemple présenté sur le site de la Stratégie nationale du logement : Un couple a des revenus de 100 000 $ et souhaite acheter une propriété neuve de 440 000 $. Il dispose d’une mise de fonds de 40 000 $.

Avec l’IAPP sa mise de fonds pourra passer à 84 000 $ en ajoutant (10% X 440 000 $ donc 44 000 $).

En supposant un prêt hypothécaire d’une durée de 25 ans avec un taux d’intérêt de 3,6 % et des versements mensuels, les remboursements hypothécaires sont réduits de quelque 250 $ par mois. Cela représente un peu plus de 3 000 $ par an et près de 32 000 $ sur une période de 25 ans. On peut donc dire qu’à court terme c’est avantageux pour nos nouveaux acheteurs.

À plus long terme, tout dépendra de la valeur de la maison au moment de la vente ou 25 ans plus tard. Si la propriété vaut par exemple 600 000 $, vous devrez rembourser 10 % de 600 000 $ donc 60 000 $. Votre prêt aura donc coûté 16 000 $ (60 000 $ - 44 000 $).

Si la propriété a perdu de la valeur par exemple si l’évaluation ou le prix de vente baisse à 400 000 $, vous devrez rembourser 40 000 $ mais vous aurez profité d’un prêt de 44 000 $.

Il est également possible de rembourser le prêt n’importe quand toutefois, la SCHL doit autoriser l’évaluation faite par un professionnel. Des frais seront à votre charge.

Mises en garde

Si vous prévoyez effectuer des travaux de rénovation qui vont augmenter la valeur de la propriété, vous devrez rembourser 10 % de la nouvelle valeur ce qui pourrait représenter une somme non négligeable. Par exemple, si des travaux d’agrandissement font augmenter la valeur de la propriété de 100 000 $, vous devrez aussi rembourser 10 % pour cet ajout mais vous n’aurez pas bénéficier du prêt.

Critères d’admissibilité

- Répondre à la définition de premier acquéreur c’est-à-dire acheter une maison pour une première fois, acheter une maison suite à un divorce, ne pas avoir occupé une propriété dont vous ou votre conjoint actuel étiez propriétaire au cours des quatre dernières années.

- Gagner moins de 120 000 $ par année.

- Avoir un emprunt total qui ne dépasse pas quatre fois votre revenu admissible.

- Avoir une mise de fonds de moins de 2 % avec le prêt hypothécaire (préapprouvé).

Un nouveau programme

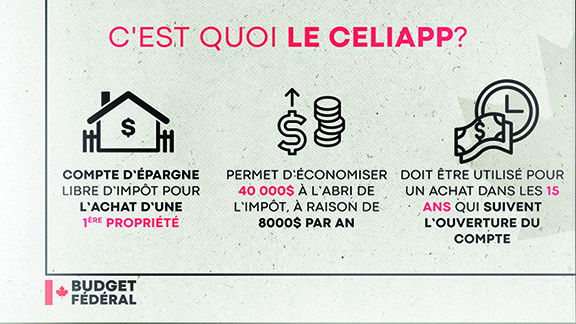

Le dernier budget fédéral annonce également la création d’un compte d’épargne libre d’impôt pour l’achat d’une première propriété (CELIAPP). Ce compte sera une nouvelle façon d’économiser à l’abri de l’impôt, et ce, à partir de 2023. Le but est de permettre aux futurs propriétaires de mettre de côté les fonds nécessaires pour l’achat d’une première propriété.

Les cotisations à un CELIAPP seront déductibles d’impôt en non imposables lors du retrait si les fonds sont utilisés pour l’achat d’une propriété. Les futurs acheteurs d’une première maison pourront déposer un maximum de 8 000 $ par année dans leur CELIAPP pour un montant maximum de 40 000 $.

Rappelons que le régime d’accession à la propriété (RAP) permet déjà aux premiers acheteurs de retirer un maximum de 35 000 $ de leur REER pour l’achat d’une première maison, sans pénalité mais les sommes doivent être replacées dans le REER au cours de 15 ans qui suivent l’achat de la propriété.

La nouvelle mesure va toutefois permettre aux titulaires de REER de transférer de l’argent dans leur CELIAPP, et ce, sans être imposés sur ces montants. Ce qui signifie que les sommes n’auront pas besoin d’être retournées dans le REER comme l’impose le RAP.

Recherches :

Budget fédéral 2022, Dollars et cents,

Stratégie nationale du logement, Gouvernement du Canada.

Pour plus d’informations :

https://www.chezsoidabord.ca/fthbi/first-time-homebuyer-incentive